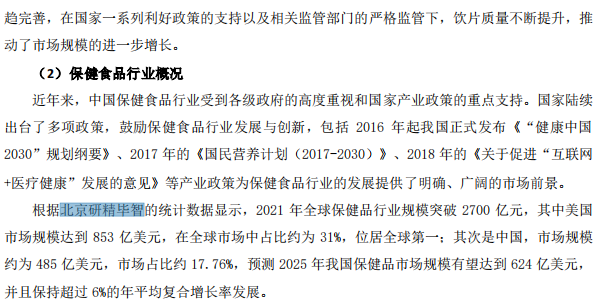

在過去的五年里,專用LTE行業得到了更高的發展。就價值而言,2015-2019年全球市場的復合年增長率為16.75%。2019年,總價值為24.21億美元。在中國,私有LTE市場在2014年至2019年期間發展更快,價值復合年增長率為19.12%。2019年,中國價值達到3.6億美元。

1、全球專用LTE市場銷售收入

隨著物聯網(IoT)技術的快速發展,LTE物聯網市場也在不斷擴大,全球專用LTE市場銷售收入在過去幾年中呈現出顯著的增長趨勢,并預計在未來幾年內將繼續保持這一趨勢。 5G 技術的發展會對其產生影響,一方面,5G 技術的成熟可能會在一定程度上搶占部分專用 LTE 的市場份額,但另一方面,在 5G 網絡覆蓋不完善的過渡階段,專用 LTE 可以作為補充,且 5G 技術的一些研發成果也可能應用到專用 LTE 上,推動其發展。2020年全球專用LTE市場銷售收入為28.22億美元。

圖:全球專用LTE銷售收入(百萬美元)和增長率(2015-2020)

和增長率(2015-2020)")

2、市場動態

2.1 機遇

專用LTE比公共LTE或Wi-Fi有幾個優勢。在網絡范圍內,它在不擁擠的頻譜中提供了一個專用的LTE網絡。它部署了專用設備,增加了設備和數據容量,并包括公共網絡中無法實現的內置安全和控制。它是為企業客戶量身定制的。

以下是一些額外的好處:

隱私:使用私有LTE,數據永遠不會離開企業客戶的網絡。這對于醫療保健或金融等高度監管的行業尤為重要。

安全性:SIM級別的設備安全性確保設備具有唯一的標識符并經過正確的身份驗證。這使網絡管理員能夠嚴格控制網絡上允許使用的設備。

靈活性:可以定制專用LTE網絡,以滿足組織的獨特應用需求。

容量:專用LTE網絡可以使用專用或共享頻譜。這使企業客戶能夠根據個人需求控制帶寬和基礎設施密度。

服務質量(QoS):蜂窩技術提供了比Wi-Fi更好的服務質量,并使客戶能夠控制端到端數據流量的優先級。

延遲:確定性延遲,即為數據傳輸設置固定時間長度的能力,在專用LTE中可用,這再次歸功于完全的端到端控制。確定性延遲在工廠設置中非常重要,因為設備需要緊密同步。

彈性:通過專用LTE,企業客戶可以部署額外的小型蜂窩,以提高彈性和正常運行時間。它們還可以允許使用相同的蜂窩設備回退到公共LTE(如果需要)。

移動性:使用專用LTE,移動性,即單個小蜂窩之間的切換是無縫的,與用戶使用公共LTE的體驗相當。與Wi-Fi一樣,私人LTE沒有連接丟失。

成本:企業客戶使用專用LTE的數據傳輸成本低于公共LTE,這在數據量大時是一個特別重要的考慮因素。此外,雖然單個高功率小型蜂窩的成本高于企業級Wi-Fi接入點,但需要更少的小型蜂窩來提供相同區域的覆蓋。

2.2 機會

工業和商業關鍵應用是巨大的機遇。大多數工業和商業重要細分市場正在經歷巨大的變化。但是,更重要的是,這些環境往往使對直接流程創新和自動化的投資相對高于其他領域。雖然我們都可能認為無線無處不在,但工業和相關業務關鍵市場應用并非如此。這些市場高度分散,與保守采用新技術的用戶和客戶競爭激烈,這是由投資回報率(包括相關成本)驅動的。基于IP的無線網絡的好處變得更加明顯,再加上越來越多的行業特定標準,加快了采用的步伐。工業和相關業務關鍵細分市場包括各種資源型行業、制造業和基礎設施驅動的細分市場,涵蓋了廣泛的領域,包括:»資源型細分市場,包括采礦和石油/天然氣勘探和交付;»以制造業為基礎的部門,包括化學品、藥品、消費品、汽車、航空航天和電子產品;»發電、輸電和配電;»機場、火車站等交通場所;»醫療保健服務;以及»供應鏈,包括倉庫、配送和集裝箱設施。

隨著技術的成熟和開放標準成為常態,基于設備、系統和人員之間更深層次交互的應用程序將推動更多復合和動態的價值流。這開辟了新的協作商業模式機會,有可能為客戶帶來更大的價值。強大的連接性允許一個完整的機器和操作數據生態系統,從而創造了參與協作商業模式的能力。基于復雜生態系統合作伙伴之間的人員、流程和關系的整合,促進數據和信息價值的完整循環是智能系統的“圣杯”。因此,私有LTE網絡應被視為一種機制,公司通過該機制連接設備,更有效地收集和利用更多數據。這使公司能夠跨越這一業務模式范圍,實現從簡單到復雜的應用程序,并填補關鍵業務機器和人類流程內部和之間數據交互中存在的空白。在每個頂級工業和商業關鍵細分市場中,這些應用程序將作為切入點,越來越多地支持運營密集型無線應用程序。控制和固定機器應用將繼續利用有線網絡和無線技術支持輔助數據服務。

3.3 挑戰

我們今天使用的將傳感器放在網絡上的工具不是為了處理電子設備小型化、新功能范圍、仔細管理電源要求的需要以及設備交互產生的大量數據點而設計的。這些挑戰正在削弱技術組織高效管理應用程序開發的能力。在許多方面,物聯網的前提是存在一個零基礎設施、自組織網絡,使無縫的點對點物理連接成為可能。顯然,數十億種類型各異的設備無法得到人類的單獨關注和配置,也無法符合復雜的先前規范。如果真的需要一個訓練有素的網絡工程師來安裝智能燈泡,那么物聯網就永遠不會工作——用戶必須能夠做到這一點,甚至沒有意識到那里有一個網絡。設備連接的許多方案和“標準”已經存在。當然,所有這些“解決方案”加起來就是一個大問題。用戶無法管理無數標準來推動價值創造;他們想要更少、更通用的網絡(無論是NFC/BT、LAN還是WAN)來支持各種設備網絡。最后,他們只是希望一切都能無縫運行,這就是挑戰所在——這種規模和應用多樣性的網絡以前從未成功組裝過。

第一章 報告概述

1.1定義和規范

1.2玩家和地區概述

1.2.1玩家概述

1.2.2區域概述

1.3類型概述

1.3.1 FDD

1.3.2 TDD

1.4應用概述

1.5產業鏈

1.5.1私有LTE整體產業鏈

第二章 按類型劃分的全球專用LTE市場評估

2.1整體市場表現(價值)

2.2 FDD(值)

2.3 TDD(價值)

第三章 全球專用LTE市場應用評估

3.1整體市場表現(價值)

3.2公共安全(價值)

3.3防御(價值)

3.4采礦(價值)

3.5運輸(價值)

3.6能量(價值)

3.7制造(價值)

3.8其他(價值)

第四章 競爭分析

4.1諾基亞

4.1.1諾基亞情景模式

4.1.2產品/服務/解決方案格局

4.1.3諾基亞收入

4.2高通公司

4.2.1高通公司簡介

4.2.2產品/服務/解決方案格局

4.2.3高通收入

4.3華為

4.3.1華為簡介

4.3.2產品/服務/解決方案格局

4.3.3華為收入

4.4愛立信

4.4.1愛立信簡介

4.4.2產品/服務/解決方案格局

4.4.3愛立信收入

4.5中興通訊

4.5.1中興通訊簡介

4.5.2產品/服務/解決方案格局

4.5.3中興通訊收入

4.6未來技術

4.6.1未來技術概況

4.6.2產品/服務/解決方案格局

4.6.3未來技術收入

4.7Verizon

4.7.1 Verizon個人資料

4.7.2產品/服務/解決方案格局

4.7.3 Verizon收入

4.8思科

4.8.1思科配置文件

4.8.2產品/服務/解決方案格局

4.8.3思科收入

4.9Netnumber

4.9.1Netnumber配置文件

4.9.2產品/服務/解決方案前景

4.9.3凈收入

4.10Druid Software

4.10.1Druid Software配置文件

4.10.2產品/服務/解決方案前景

4.10.3Druid Software收入

4.11 Casa Systems

4.11.1 Casa Systems簡介

4.11.2產品/服務/解決方案格局

4.11.3 Casa Systems收入

4.12康普

4.12.1康普簡介

4.12.2產品/服務/解決方案格局

4.12.3康普收入

4.13康寧

4.13.1康寧型材

4.13.2產品/服務/解決方案格局

4.13.3康寧收入

4.14 Anterix

4.14.1Anterix輪廓

4.14.2產品/服務/解決方案格局

4.14.3 Anterix收入

4.15General Dynamics Mission Systems

4.15.1General Dynamics Mission Systems概述

4.15.2產品/服務/解決方案格局

4.15.3General Dynamics Mission Systems收入

4.16 Boingo

4.16.1 Boingo簡介

4.16.2產品/服務/解決方案格局

4.16.3 Boingo收入

4.17三星

4.17.1三星配置文件

4.17.2產品/服務/解決方案格局

4.17.3三星收入

4.18摩托羅拉

4.18.1摩托羅拉配置文件

4.18.2產品/服務/解決方案格局

4.18.3摩托羅拉收入

4.19Sierra Wireless

4.19.1 Sierra Wireless配置文件

4.19.2產品/服務/解決方案格局

4.19.3 Sierra Wireless收入

4.20 AT&T

4.20.1 AT&T配置文件

4.20.2產品/服務/解決方案前景

4.20.3 AT&T收入

4.21Rivada Networks

4.21.1 Rivada Networks配置文件

4.21.2產品/服務/解決方案前景

4.21.3 Rivada Networks收入

4.22Tait

4.22.1 Tait剖面圖

4.22.2產品/服務/解決方案格局

4.22.3Tait收入

第五章 競爭格局

5.1 2015-2020年全球私有LTE銷售收入份額

5.2全球私有LTE運營商毛利率(2015-2020)

5.3市場集中度

第六章 按地區劃分的全球專用LTE市場評估

第七章 北美

7.1北美私有LTE市場(2015-2020)

7.2北美私有LTE市場規模(按類型)

7.3北美專用LTE市場規模(按應用)

第八章 歐洲

8.1歐洲私有LTE市場(2015-2020)

8.2歐洲私有LTE市場規模(按類型)

8.3歐洲專用LTE市場規模(按應用)

第九章 中國

9.1中國私有LTE市場(2015-2020)

9.2中國私有LTE市場規模(按類型)

9.3中國專用LTE市場規模(按應用)

第十章 日本

10.1日本私有LTE市場(2015-2020)

10.2日本私有LTE市場規模(按類型)

10.3日本專用LTE市場規模(按應用)

第十一章 印度

11.1印度私有LTE市場(2015-2020)

11.2印度私有LTE市場規模(按類型)

11.3印度專用LTE市場規模(按應用)

第十二章 南美洲

12.1南美私有LTE市場(2015-2020)

12.2南美私有LTE市場規模(按類型)

12.3南美私有LTE市場規模(按應用)

第十三章 中東和非洲

13.1中東和非洲私有LTE市場(2015-2020)

13.2按類型劃分的中東和非洲私有LTE市場規模

13.3按應用劃分的中東和非洲私有LTE市場規模

第十四章 市場動態

14.1駕駛員

14.2機會

14.3挑戰

第十五章 按地區劃分的全球專用LTE市場預測

15.1按地區/國家劃分的全球專用LTE銷售收入預測

15.2北美私人LTE銷售收入和增長率預測(2021-2026)

15.3歐洲私有LTE銷售收入和增長率預測(2021-2026)

15.4中國私有LTE銷售收入及增長率預測(2021-2026)

15.5日本私有LTE銷售收入和增長率預測(2021-2026)

15.6印度私人LTE銷售收入和增長率預測(2021-2026)

15.7南美私人LTE銷售收入和增長率預測(2021-2026)

15.8中東和非洲私人LTE銷售收入和增長率預測(2021-2026)

第十六章 按類型劃分的全球專用LTE市場預測

第十七章 全球專用LTE市場應用預測

第十八章 結論