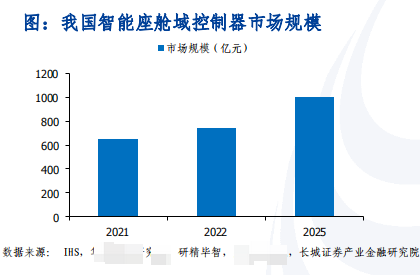

2023年,中國和印度尼西亞的甲醇市場總銷售額將達到83792千噸。預計到2029年,這兩個地區的市場總銷售額將達到95056千噸,2023年至2029年的復合年增長率約為2.12%。2023年,中國和印度尼西亞甲醇市場的總市場規模約為350.27億美元,預計到2029年將達到4.424億美元。由于下游化學衍生物行業的增長和新應用領域的擴大等因素,甲醇市場預計未來將繼續增長。

1、中國甲醇市場銷售量

調研報告指出,我國是全球最大的甲醇生產國和消費國,甲醇下游應用廣泛,如烯烴 (含一體化) 對甲醇的需求量占比較大,2020 年烯烴 (含一體化) 對甲醇的需求量占甲醇需求量的 55.80%,其次是甲醇燃料,占比 15.83%。隨著我國甲醇產能的不斷提升,如 2023 年我國甲醇產能達到 9947 萬噸,規模在 50 萬噸 / 年及以上的產能占比超七成,以及產量的增加,甲醇市場銷售量有望繼續保持增長態勢。未來,隨著甲醇制取技術的日益成熟,綠色甲醇的規模化生產和商業化應用有望實現,這將進一步推動甲醇市場的發展,銷售量也可能會隨之增長。2022年中國甲醇市場銷售量為7160萬噸。

圖:中國甲醇銷售量,增長率(2019-2029)

")

2、中國甲醇市場收入

甲醇產能的擴張或縮減會直接影響市場供應量。當新的大型甲醇生產裝置投入運行或現有裝置進行大規模擴產時,供應增加可能導致價格下降;反之,裝置檢修、原材料供應短缺或生產企業限產停產等,都可能限制產量,從而推動價格上漲。政府對能源結構的調整、對可再生能源的支持等政策,會影響甲醇的生產和消費。比如,鼓勵使用清潔能源可能會減少對甲醇作為燃料的需求,進而影響其價格;而對甲醇制氫等新能源項目的扶持,則可能增加對甲醇的需求。

中國甲醇產能的提升對銷售產生了多方面的影響。一方面,產能提升增加了市場供應,可能導致市場競爭加劇。近年來,我國甲醇產能持續增長,逐漸成為全球最大的甲醇生產國。2023 年,國內甲醇產量為 8403 萬噸,且中商產業研究院分析師預測,2024 年產量將達 8677 萬噸。隨著產能的提升,市場上的甲醇供應量增加,可能會導致價格下降,從而影響銷售利潤。另一方面,產能提升也可能促進銷售增長。隨著國內經濟的平穩增長,汽車、電器、化工等行業加速發展,對甲醇的需求也在持續增長。例如,甲醇制烯烴、甲醇燃料等新興下游產業的蓬勃發展,提高了甲醇的市場需求。此外,產能提升還可能推動行業整合。在產能過剩的情況下,大型企業憑借規模優勢和技術優勢,市場份額可能會增加,而小型企業則面臨淘汰風險。同時,產能提升也促使企業不斷創新,提高產品質量和服務水平,以滿足市場需求。2022年中國甲醇市場收入為289.53億美元。

圖:中國甲醇收入,增長率(2019-2029)

")

3、印度尼西亞甲醇市場銷售量

印尼甲醇市場需求受多種因素推動呈現穩定增長態勢。作為溶劑,甲醇在甲醛、醋酸、甲基叔丁基醚等化工產品制造過程中應用廣泛,而這些化工產品在建筑、汽車等多個行業的大量使用,促使對甲醇的需求不斷增加。比如建筑行業中甲醛用于生產人造板材等,隨著建筑行業的發展,對甲醛進而對甲醇的需求也會上升。印尼自身甲醇產能有限,2023 年其甲醇進口量約 98 萬噸,國內需求主要依賴進口來滿足,且預計 2024 年這一情況仍將持續。根據市場調研數據,2022年印度尼西亞甲醇市場銷售量為664萬噸。

圖:印度尼西亞甲醇銷售量,增長率(2019-2029)

")

4、印度尼西亞甲醇市場收入

印尼經濟增長狀況對甲醇市場需求影響較大,若經濟增長穩定,建筑、汽車等行業將不斷發展,進而帶動甲醛、醋酸等化工產品需求上升,促使甲醇作為原料的需求增加 。隨著全球對清潔能源的關注度提高,甲醇作為清潔燃料的應用逐漸受到重視,若印尼在能源領域加大對甲醇燃料的推廣和應用,如在交通運輸或工業鍋爐等領域的替代使用,將進一步提升甲醇需求。

印尼政府致力于推動能源轉型,計劃到 2030 年將可再生能源發電占比提高到 44%,并逐步減少對煤電的依賴。如果這一政策順利實施,可能會影響甲醇生產企業的能源供應和成本,進而影響甲醇市場的供應。此外,能源轉型過程中對清潔能源的需求增加,也可能為甲醇作為清潔燃料的應用提供更多機會。2022年印度尼西亞甲醇市場收入為27.54億美元。

圖:印度尼西亞甲醇收入,增長率(2019-2029)

")